静岡県静岡市の税理士事務所・前向き経営者の夢をアシストする情報発信型会計事務所

税務調査を回避する方法

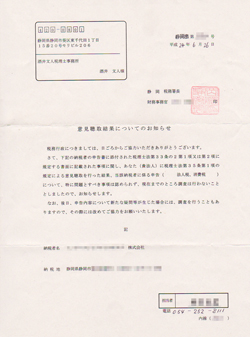

右にある書類をご覧下さい。(クリックすると大きく表示されます)

この書類は上の図にある「税務署と税理士の話し合い」の結果、税務調査を行わなくなった事を示すものです。以前は電話連絡のみでしたが、このような書類を税務署が税理士に送るように改正されました。

法律の定めにより、話し合いは税務署と税理士のみで行うため、お客様の手を煩わす事はありません。せいぜい、話し合いに必要な資料のコピーを頂きに私達が伺うくらいです。

「さあ、決戦だ!」と税務調査に臨む方もおられる、と聞いたことがあります。しかし、私達は税務調査はそんなに力をいれる事ではない、と考えております。

なぜなら、税務調査があったとしても問題なくクリアできる状態で申告しているからです。

税務署寄りの保守的な考えで申告をしているのではありません。お客様の利益を最大に、または、損害を最小に近づけるため理論武装しお客様と一緒に裏付けとなる証拠を揃えた上での事です。

「始まる前から終わっている。」

あえて言葉にすれば、このような状態です。この状態をさらに進めたものが「税理士の保証書」です。

7%の社長だけが使っている「税理士の保証書」

売上の増加とともに利益が増加する。輝かしい時です。

反面、売上の増加に伴う事務作業の増加に対応する内部管理体制が整っていない事があります。

成長期の子供のように、急激な成長にカラダそのものがついていけない。そんな状態です。

また、「脇の甘さ」を招く事もあります。

「細かいお金の事は気にしないんだよ」という気持ちになってしまう方も見受けられます。

売上の増加に伴う利益の増加は良い事です。私達もそれを目指しています。

事業家、経営者として最上の喜び、醍醐味の1つです。

そんな時にやってくるもの。それが「税務調査」です。

税理士の保証書により税務調査が無くなることがある

高品質な税務申告書が税務署から認められ、税務調査が省略される。

そんな「保証書」があるとしたら、いかがですか?そして、この「保証書」は存在します。

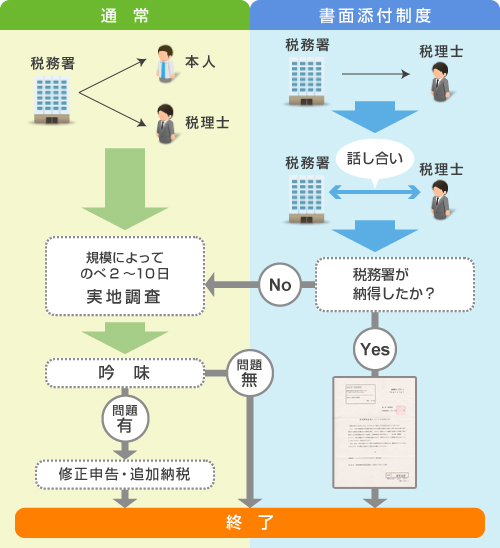

通常の税務調査は下記の手順で行われます。

- 税務署の担当者が調査対象企業を選定。

- 調査対象企業と顧問税理士に連絡を行い、税務調査の日程を決める。

当日は、調査官(1名から数名)が調査対象企業が訪問し、1日から数日間、実地調査を行う。

調査期間中、調査官は領収書や請求書を吟味し、会社の経理処理、税務処理が正しく行われているかを吟味する。

必要に応じ、社長や経理責任者に聞き取りを行う。

(実地調査とは、調査官が実際にあなたの会社に赴いて行う調査の事を言います。)

税務調査は「質問検査権」と呼ばれる税務署に与えれた権利に基づき行われます。

いわゆる「マルサ(査察)」と違い、任意調査なので拒否することもできなくも無いのですが拒否すると「1年以下の懲役または20万円以下の罰金」になるので、事実上の強制調査です。

何も無いと思っていても、やっぱりイヤなものです。

そして何よりの損失は「時間」。

社長や経理担当者の時間を拘束してしまうのが、最も大きな損失かと思います。

平成14年4月1日に税理士法が改正されました。

この改正により税理士に大きな力が与えられ、同時に真面目に申告している方々に大きな利益をもたらす事ができるようになりました。

それが「税理士の保証書」です。

「税理士の保証書」は私が勝手に付けた名称で、正式な制度の名称は「書面添付制度」と言います。

この書面添付制度を使うと税務調査が下記のようになります。

- 税務署の担当者が調査対象企業を選定。

- 調査対象企業の顧問税理士に連絡をし、申告内容について意見を聞く。

税理士は調査官の質問に回答し、企業の申告内容について詳しく答える。

調査官は税理士との協議の結果、疑問が解ければ実地調査は行わない。

疑問が解ければ、この時点で税務調査は終了。 - 税理士との協議でも疑問が解けない場合は、税務調査の日程を決め実地調査を行う。

通常の調査は「2」のステップがありません。

通常の調査と違い、書面添付制度を用いれば、実地調査を省略することが可能となります。

そして、後述するように、添付した税理士に責任が生じることから決算書・申告書の正確性が高くなります。

そのため、調査対象企業に含まれる事からも除外されやすくなります。

お客様と私たちの共同作業の結果、実際に税務調査が無くなった!

「お客様の申告内容には絶対の自信があり、99.9%誤りが無い」と私たちが判断しているお客様には書面添付制度を活用しています。

これは、私たちが定期的に訪問することにより、お客様の内容をしっかり把握しているから出来る事です。

弊社のお客様に、実際に税務調査が省略になった方もおられます。

某税務署から事前協議の連絡があり、日程を決めました。

その後、お客様へ電話をしました。社長は不在でしたので、経理担当者の奥様に、税務署から連絡があったこと、担当調査官と話をしてくること、疑問が解ければ調査省略となるが、実地調査の可能性もあること、を説明しました。

奥様は不安そうな声で頷いておられました。

後日、某税務署へ赴きました。太陽の照り返しが厳しい、夏の暑い日でした。

調査官から予想される質問についての資料を提示しながら、詳細に答えました。そして、お客様と弊社の関り方、お客様の経理体制や決算申告についての考え方を説明し、脱税思考のかけらもない事を説明しました。

事前協議が終わって、そのままお客様を訪問しました。私と話をしている間、お客様の表情は終始暗く、税務調査を心配されている御様子でした。

それから2週間ほど経ったある日に、「今回は、調査を省略します」という連絡がありました。

税務調査は行わない、という連絡です。その旨を奥様に伝えたところ、声を裏返して喜んでいらっしゃいました。

この声が、書面添付制度の効果なんだな、とその時に実感しました。

最悪、税理士資格が剥奪されるリスクもある

こんな風に書くと、書面添付制度を使えば税務調査が無くなる、と思われがちです。

しかし、税務調査が必ず無くなるものではありません。

実地調査を行う権利を消滅させるものでは無いのです。

実際に、書面添付を行っていても実地調査になった例はあります。

さらに、どんな方にも書面添付ができる、というものでもありません。

この書面で虚偽の記載があった場合、最悪で税理士資格を剥奪する、という罰則が用意されています。

税理士資格剥奪となったら、税理士事務所としての営業はできません。私たちは路頭に迷うこととなります。

書面添付制度は税理士に大きな力を与えてくれましたが、同時に大きな責任を課しています。

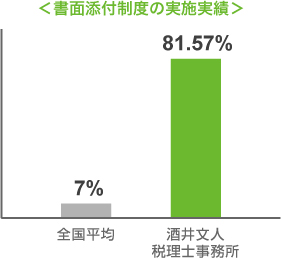

国税庁の発表によれば、書面添付制度は7%しか活用されていません。(平成22事務年度実績)

上記のようなリスクを恐れて、という側面がある事は否定できません。

私たちも営業停止にはなりたくありません。

「この社長、この会社は大丈夫だ」と自信を持って判断できる会社にだけ活用しています。

弊社の書面添付の実績は81.57%です。(平成23年4月から平成24年3月まで)

お客様と弊社の信頼関係の一端をご理解下されば幸いです。

全ての仕事は責任と自負を持って行っています。

そして、更なる強固な信頼関係を築けたお客様に「税理士の保証書」を添付しています。