経営強化税制は即時償却と購入金額の10%の法人税の特別控除とが選択適用できる、現在ある税制のなかでは節税効果が高い制度の1つです。(法人税の特別控除は当期の法人税の20%が上限。)

特別控除を選択した場合、控除しきれなかった特別控除枠は1年だけ繰越可能です。

所得拡大促進税制の枠は使い切れない分は「うっちゃり」となり、翌期に繰り越せませんから(政策意図が違うのでしょうがないのですが・・)、繰り越せる特別控除はありがたいです。

なので、使えるようならば、使ってほしい!と思っています。

しかし、欠点が1つ

こんなオトクな経営強化税制ですが、欠点(?)が1つあります。

それは、手続きが必要ということです。

経営強化税制の前の生産性向上設備投資促進税制は工業会からの証明書があれば適用可能でした。

しかも、証明書は決算日後に発行されたものでもOKという大盤振る舞いで、安倍政権の本気度を感じました。

しかし、経営強化税制は工業会から証明書を取得した後、経済産業局へ申請し、認定を受けねばなりません。

原則、設備を取得する前に認定を受けねばならない、とされています。

「申請 → 認定」まで、おおむね1ヶ月かかると説明されています。従って、原則とおりにいくならば、設備を取得する1か月前までには申請を済ませておく必要がある、ということになります。

※弊社で関わった例でも1か月ほどかかった例もあれば、2週間程度で認定書が届くこともあり、「1か月」はあくまで目安になっています。

しかし、急に設備を導入することが決まる場合もあり、認定を待ってからではチャンスを失う事もあります。

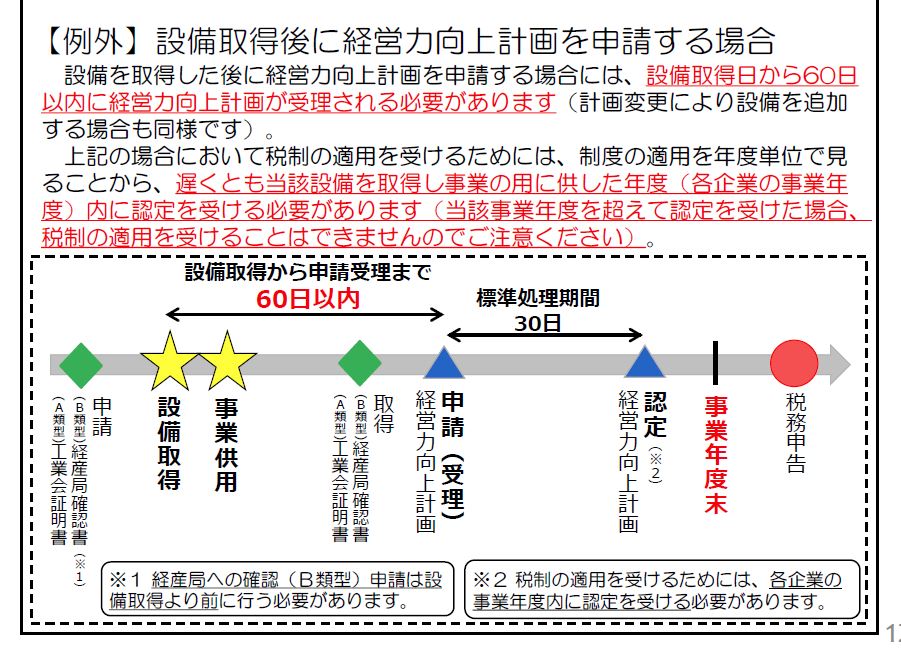

この場合、つまり、まず設備を導入してから「申請 → 認定」の手続きを行う場合は、設備を導入してから60日以内に認定を受ければいい、という事になっています。

弾力的な運用がなされていて、ありがたいです。

決算間近になってから設備を導入したい場合

即時償却が可能ですから、決算対策として適用可能な設備を導入しよう!と考える方を多いと思いますし、弊社でもそのお手伝いはしています。

しかし、注意点があります。

それは、決算日までに「認定」を受けねばならない、ということです。

以下は中小企業庁のHPからダウンロードできる「中小企業等経営強化法に基づく支援措置の手引き」の一部です。(こちらからダウンロードできます。)

ここにあるとおり、事業年度末=決算日までに認定を受けることが求められています。

申請を出せばOKじゃないんですね。この点は注意が必要です。