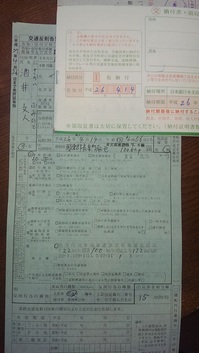

スピード違反で捕まると、罰金がかかりますね。

右の方の場合は、15,000円でした。

この罰金は経費になるのでしょうか?

もちろん、仕事中に捕まった場合です。

結論的には、なりません。

印紙や固定資産税と違って、罰金ですから。

罰金が経費になれば、罰金に節税効果がある事になります。

それはおかしい、という事で罰金は経費から除外しています。

罰金が経費になれば、罰金に節税効果がある事になります。

それはおかしい、という事で罰金は経費から除外しています。

が、違反した人が従業員で、その従業員の給与として

支給したことにすれば、経費となります。

給与だから必ず経費になります。

ただし、従業員には源泉所得税と住民税が課税されます。

なんで給与になるのか?と思われるかもしれません。

会社が違反した人に代わって15,000円を支払うということは

給与の前借りと変わらないのです。

罰金は本来は違反した人が払うべきものですから。

その月だけ15,000円上乗せして支払うこととなるのか

それとも、前借りとして扱って、後から給与天引きなどして

従業員から回収するのか、は会社の自由です。

相談するなり、社長のお考えで決定するなりしてください。

以下、根拠です。

個人事業と法人とで異なっています。

1、税法はどうなっているのか?

【個人事業者の場合】

罰金は家事費として取り扱われます。

必要経費として認められない為

経費になりません。

勘定科目で言えば、「事業主貸(店主貸)」になります。

(所得税法45条1項6号に該当)

【会社の場合】

業務中のスピード違反による罰金を

会社が支払った場合、「損金不算入(そんきんふさんにゅう)」となります。

「損金不算入」は決算書上では経費になりますが

税金を計算するときは、損金から除外します。

(法人税を計算するときに経費を法人税では「損金」と呼びます。)

ちなみに、業務中でない場合は、違反した人の給与になります。

役員の場合、役員賞与として認定されます。

2、では、どうするのか?

【個人事業者の場合】

・違反した人が従業員の場合。

冒頭でお話ししたケースです。

業務中だから、こっちで負担してあげよう、と決め

事業主が代わりに支払おう、となった場合ですね。

こういう場合は、違反した人の給与とすれば経費になります。

または、下記と同じように、事業主の生活費の一部

ポケットマネーから出してあげた、という事にします。

・違反した人が事業主の場合

事業主が事業主に給与を支払う、という事はありえません。

したがって、どう頑張っても、経費になりません。

生活費の一部の支払となります。

【法人の場合】

・違反した人が従業員で業務中。

冒頭でお話ししたケースです。

個人事業の場合と同じです。

給与であれば、会社の経費になり、損金にも該当します。

・違反した人が役員(例:社長)で業務中

役員に対する給与となると、「役員報酬は毎月一定額」という

大前提を崩すことになります。そのため、会社の損金にはなりません。

こうなると、役員は所得税・住民税がかかり

会社は法人税が課税されるので、会社のお金の流出額は

罰金15,000円とこれに対する法人税の合計となり、マックスになります。

(個人は会社に払ってもらうので、財布の痛みは少なくなります。)

・業務中でない場合の罰金を会社が負担した場合

役員・従業員を問わず、違反した人への給与となります。

役員の場合は上記のように、役員個人と会社へと、ダブルで課税されます。

なので、役員個人が自腹で負担した方が

会社+役員の資金流出額を抑えられます。

(根拠:法人税法基本通達9-5-8)

さて、私はどうしましょうか?

自腹で払います。戒めです。これで2回目。

東名と新東名で1回づつ。